LES AVANTAGES FISCAUX RÉSERVÉS AUX NOUVEAUX IMMIGRANTS ET RÉSIDENTS DE RETOUR

Les principaux avantages réservés aux nouveaux immigrants et aux résidents de retour en Israël devenus citoyens à partir du 1er janvier 2007 sont les suivants :

– 10 ans d’exonération de paiement d’impôt sur les revenus provenant de l’étranger (c.-à-d. les revenus générés en dehors d’Israël)

– 10 ans d’exonération de déclaration d’impôt sur les revenus provenant de l’étranger qui sont exonérés

– 10 ans d’exclusion de la définition en tant que société israélienne résidente : pour une société établie à l’étranger et possédée par un ”Oleh” ou un ”Résident Sénior de retour”.

– Option pour être considéré comme un résident étranger du point de vue fiscal, pour un an à compter de l’arrivée.

– 3,5 ans de droit de crédit d’impôt, avec possibilité de prorogation

Qui peut bénéficier des avantages fiscaux ?

– ”Oleh” : Nouvel immigrant.

– ”Résident Sénior de retour” : Personnes physiques qui rentrent en Israël après avoir vécu en continu en dehors d’Israël, et qui rentrent en Israël pas avant 10 ans après avoir cessé d’être résident en Israël Ces personnes seront considérées comme ”Oleh”

– Mesure unique : Une personne physique qui est rentrée en Israël au cours des années 2007-2009 est considérée comme ”Résident Sénior de retour ”, même si elle a vécu en continu en dehors d’Israël au moins 5 ans (au lieu de 10 ans).

Les revenus donnant droit à des avantages fiscaux :

– Revenus passifs : 10 ans d’exonération sur les dividendes, les intérêts, les loyers, les royalties et les pensions issus de valeurs détenues à l’étranger.

– Plus-values : 10 ans d’exonération sur les plus-values issues de l’aliénation de biens situés à l’étranger. Extension pour les biens situés à l’étranger qui ont été acquis après être devenu résident israélien.

– Revenus commerciaux : 10 ans d’exonération sur les revenus commerciaux générés par de biens détenus à l’étranger.

– Revenus professionnels et du travail : 10 ans d’exonération sur les salaires et les revenus issus d’activités de nature indépendante, générés à l’étranger. Applicable aux activités et aux emplois acquis ou démarrés avant ou après être devenu résident israélien.

Option pour l’adaptation :

Une période d’ajustement d’un an à partir de la date d’arrivée en Israël est accordée sur demande afin de permettre aux personnes de choisir de ne pas être considérées comme des résidents israéliens du point de vue fiscal pendant cette période d’un an. La demande d’ajustement doit être déposée dans les 90 jours à compter de la date d’arrivée en Israël.

Les sociétés étrangères détenues et possédées par des ”Olim” et des Résidents Sénior de retour :

Une société établie à l’étranger et appartenant à un ”Oleh” ou à un ”Résident Sénior de retour”, ne sera pas considérée fiscalement comme une société israélienne pendant une période de 10 ans, et sera donc exemptée d’impôts en Israël pendant cette période pour ses revenus trouvant leur source à l’étranger (c.-à-d. les revenus générés en dehors d’Israël).

Les crédits d’impôt :

Tous les résidents israéliens ont droit à 2 points de crédit (réduction de 436 NIS par mois du montant de l’impôt), ainsi qu’à 0,25 points supplémentaires pour un homme qui travaille et 0,75 points pour une femme qui travaille, qui ne sont pas imposables.

Les Olim qui travaillent ont droit à des points supplémentaires pendant une période de trois ans et demi après leur Alya. Cet avantage peut être prolongé lors du service militaire obligatoire et lors des études à l’Université ou autres écoles supérieures. La demande d’obtention de cet avantage se fait en remplissant le Formulaire 101 (rempli au démarrage de l’emploi et au début de chaque année par votre employeur):

– Pour les 18 premiers mois : 4,5 points de crédit supplémentaires (réduction de 654 NIS par mois ou 11.772 NIS pour les 18 premiers mois)

– Pour les 12 mois suivants : 2 points de crédit supplémentaires (réduction de 436 NIS par mois ou de 5.232 chaque an)

– Pour les 12 mois suivants : 1 point de crédit supplémentaires (réduction de 218 NIS par mois ou de 2.616 NIS par an).

Des réductions supplémentaires sont possibles pour les parents de jeunes enfants, les mères qui travaillent, les soldats démobilisés et de nombreuses autres raisons.

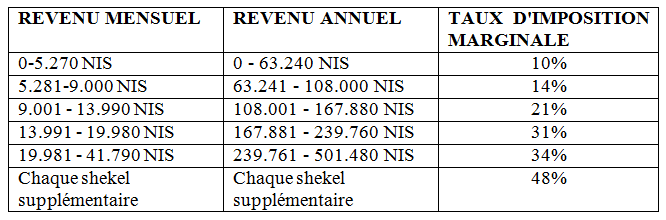

Tableau relatif à l’impôt sur les revenus issus du travail (mise à jour au 01/01/2015)